Договор страхования: образец оформления бланка, виды страхования, расчеты и компенсационные выплаты

Защитить себя и семью, дом, средства на карте и ответственность с помощью страховых услуг граждане могут не только в офисах страховых компаний, но и в банке. Процесс занимает не более 30 минут. Клиенты могут выбрать тариф, предложенный менеджером организации, или составить договор страхования по образцу. Не все компании готовы принять условия покупателя полиса. Если есть возможность составить документ по страховке с учетом своих пожеланий, следует внимательно изучить образцы договоров страхования.

Общие условия

Вне зависимости от типа полиса, образец договора страхования обязательно включает:

- Ф. И. О. владельца полиса, его адрес и контакты, данные паспорта.

- Права и обязанности сторон. Прописываются возможности страховщика (юридического лица) и страхователя (выгодоприобретателя полиса).

- Страховые риски.

- Условия договора: срок, сумма покрытия и страховой премии.

- Объект страхования, например, квартира.

- Условия наступления страхового случая.

- Требования для получения страховой выплаты.

- Расчеты и компенсационные выплаты.

- Условия расторжения договора.

В большинстве компаний покупатель и выгодоприобретатель полиса могут быть разными лицами. Допускается оформлять несколько видов защиты на один объект для увеличения страховой суммы. В качестве основного документа, необходимого для покупки полиса, требуется паспорт РФ.

Образец договора страхования клиент может заполнить и составить самостоятельно, например, при покупке полиса онлайн. Если такой возможности нет, то приобрести его можно только в официальном офисе страховой фирмы.

Не рекомендуется покупать защиту в нелегальных точках: у частных лиц, на остановках и в магазинах. Продавцы таких полисов в большинстве случаев являются мошенниками.

Условия получения выплаты

Возмещение рассчитывается индивидуально, исходя из типа полиса, размера оплаченной комиссии и количества дней до его действия. Клиент не получит ничего, если на момент возникновения страхового случая действие полиса прекратилось. Также в возмещении будет отказано, если превышены сроки подачи документов.

Выплата осуществляется тем владельцам полисов, которые подпадают под страховой случай. Списки случаев указаны в договоре страхования. Клиенту следует внимательно изучить их, так как многие пункты включают в себя исключения.

Например, при оформлении договора страхования жизни служащие в МЧС не всегда могут рассчитывать на выплаты из страховой, так как их деятельность уже связана с риском для здоровья. Таким гражданам полагается выплата в случае болезни, не связанной с профессиональной деятельностью, или смертью в результате несчастного случая или аварии.

Можно ли рассчитать выплату самостоятельно?

Образец заполнения договора страхования есть практически у всех крупных компаний. Заполнить и отправить его можно через интернет, чтобы получить копию полиса без визита в отделение страховой организации.

Но покупатели страховой защиты хотели бы знать, как рассчитать сумму выплаты при возникновении страхового случая. Многие клиенты ошибочно считают, что указанный в полисе максимальный размер покрытия и будет суммой, которая им полагается. Но это не так.

Размер покрытия зависит от страхового риска. Процентное соотношение рисков и размеры выплат указываются в договоре страхования.

Например, при защите жизни 100 % оплачивается страховой риск смерти владельца полиса. Если сумма покрытия составила 1 млн рублей, его родственникам будет перечислены средства в полном объеме. Получение инвалидности 1 группы обычно оплачивается в размере 75 % от суммы покрытия, то есть клиенту полагается до 750 тыс. рублей компенсации.

Размеры выплаты в процентном соотношении указаны максимально. Они могут быть уменьшены в зависимости от тяжести причиненного ущерба.

На размер покрытия также влияет способ оплаты полиса. Если клиент выбрал рассрочку платежей с оплатой 30 % от общей суммы комиссии, то размер покрытия составит только 30 % от всей суммы, которая также будет умножена на коэффициент страхового риска.

Виды страховых услуг

Оформить защиту в настоящее время можно практически на все, что нас окружает. Но популярностью у россиян пользуются классические виды полисов:

- Защита имущества (дома, квартиры, дачи и т. д.).

- Защита средств на банковских картах и счетах.

- Защита жизни и здоровья. Разделяется на обычный полис для граждан и добровольную страховую защиту при оформлении потребительского кредита.

- Полис гражданской ответственности.

- Залоговое страхование квартиры.

- Сберегательное страхование.

Особенности договора

Образец договора страхования имущества, кроме обязательных разделов, может включать в себя:

- Страхование отделки. Здесь указывается, что включено в защиту полиса, а именно - внутренняя отделка квартиры. Окна, крыша и стены в большинстве компаний не входят в страховую защиту.

- Защиту имущества внутри квартиры или дома. Застрахованными считаются мебель, одежда, предметы быта и интерьера, встроенная кухня и прочая мебель, гарнитуры, исключая предметы роскоши (шубы, драгоценности).

Из образца договора страхования имущества можно заключить, что обязательно прописываются следующие виды страховых рисков:

- Удар молнии.

- Падение летающих объектов (например, самолетов или метеоритов).

- Пожар.

- Повреждение водой (наводнения, залив).

- Стихийные бедствия (ураган, смерч, тайфун).

- Взрыв.

- Кража или грабеж.

Дополнительным разделом является гражданская ответственность. Она не всегда включена в страховку дома или квартиры. Если клиент хочет сэкономить на стоимости полиса, он может не включать данный вид защиты. Но такая возможность есть не во всех компаниях. Например, в полисе "Защите дома" от ПАО "Сбербанк" гражданская ответственность входит в виды рисков изначально, и плательщик не может изменить стоимость страховки, убрав из нее несколько видов защиты.

Защита гражданской ответственности: особенности

Образец договора страхования гражданской ответственности включает в себя:

- Защиту рисков перед соседями. Чаще всего клиенты хотят защитить жителей других квартир от залива или пожара в своей квартире, но сюда могут быть включены и другие риски.

- Список клиентов, действия которых защищены страховым полисом. Это члены семьи страхователя или те, кто проживает по адресу застрахованного имущества.

- Описание действий при возникновении страхового случая.

Образец договора страхования ответственности должен включать в себя памятку для владельца полиса. В ней описывается схема действий, с помощью которой выгодоприобретатель должен минимизировать риски остаться без страхового возмещения.

Большинство компаний требует от собственника:

- Немедленно уведомить органы, уполномоченные расследовать риск, о случившемся. Это может быть МЧС, пожарная служба, полиция, прокуратура и т. д.

- Сообщить о возникновении страхового случая в страховую компанию. Чем быстрее поступит звонок от владельца полиса, тем скорее приедет представитель для осмотра помещения.

- Предоставить реальную картину события для качественной оценки ущерба. Не следует пытаться исправить ситуацию самостоятельно, за исключением случаев спасения жизни, имущества квартиры и ответственности перед соседями.

- Написать заявление на имя руководителя организации и отправить его по указанному в полисе адресу.

В некоторых компаниях клиент может заполнить образец договора страхования ответственности без совместной защиты имущества. Стоимость такого полиса будет на 30-70 % ниже комплексной защиты.

Добровольное страхование при оформлении потребительского кредита

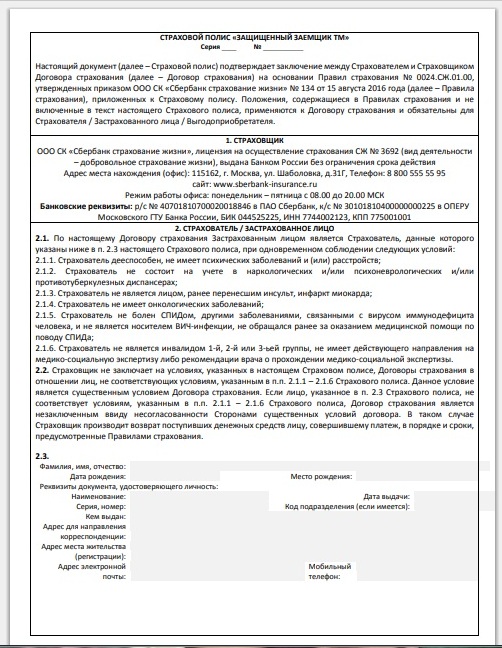

Кредитование не только несет дополнительные затраты для заемщика в виде процентов банку, но и риски невозврата, которые могут затронуть его семью. Поэтому банки активно предлагают заключить договор страхования жизни по кредиту (образец есть в банке), защищающий жизнь и здоровье клиента, который оформляет ссуду.

Особенностью такой защиты является возврат суммы кредита с процентами за счет средств страховой компании при наступлении страхового случая.

Образец договора добровольного страхования включает в себя:

- Риски: смерть заемщика, причинение серьезного вреда жизни и здоровью, недобровольную потерю работы, получение инвалидности.

- Параметры защиты кредита. Можно оформить полис на 1 год из 10, например, или приобрести его на весь срок действия договора.

- Условия расторжения.

Страхование по кредиту является добровольным продуктом, но в некоторых банках есть особые условия приобретения полиса. Например, в "Россельхозбанке" при покупке страховой защиты процентная ставка по кредиту меньше на 4 % годовых. Если клиент отказывается от полиса, стоимость процентов по кредиту автоматически увеличивается.

Образец договора страхования кредита нельзя составить самостоятельно. Его шаблон есть только у менеджеров в банке. По условиям получения ссуды, образец не может быть изменен по желанию заемщика. Единственное, на что может повлиять получатель средств - размер страховой суммы.

В образце договора страхования по кредиту можно выбрать вариант с минимальным страховым покрытием или, наоборот, с более крупной суммой. От этого будет зависеть стоимость полиса. Клиент так же самостоятельно выбирает срок страхования: на все время действия займа или 1-2 года.

Страхование жизни как отдельный вид защиты

Иной вариант полиса - страхование жизни независимо от кредитного договора. Образец заявления по договору страхования жизни клиент может посмотреть на сайте страховой компании и выбрать, какие из рисков являются для него наиболее значимыми.

В него обязательно включаются риски смерти и получения инвалидности. Но такой вариант страхования с осторожностью следует приобретать лицам, страдающим хроническими заболеваниями или тяжелыми формами недугов. Покупатель полиса обязательно должен сообщить о наличии заболеваний страховому агенту, чтобы избежать отказа в предоставлении выплаты при возникновении страхового случая по причине болезни.

Отдельным разделом в защите жизни владельца полиса может выступать страхование клиента за границей или во время путешествия. У многих крупных компаний ("Сбербанк Страхование", "Росгосстрах", "Согласие", "ВТБ Страхование") есть такой полис. Стоимость его зависит от срока защиты и включенных рисков. В среднем он обойдется отдыхающему от 3000 рублей в месяц.

В образце договора страхования жизни покупатель имеет право выбрать виды рисков. Документ отличается от страховки, оформленной для отдыха в России, списком специальных рисков. Кроме того, наличие заполненного образца договора страхования жизни является неотъемлемым условием для получения Шенгенской визы.

Страхование средств на вкладах и картах

Одним из добровольных видов страхования является защита средств на счетах вкладчиков. Несмотря на то, что до средства россиян на банковских счетах защищены государством на сумму 1 млн 400 тыс. рублей на одного клиента, владельцы банковских карт и депозитов могут приобрести дополнительный полис.

Образец договора по такому полису можно заполнить в банке. Стоимость его зависит от суммы страхового покрытия. Например, в "Сбербанк Страховании" можно купить защиту от 890 рублей. Льготные условия действуют для пенсионеров и тех, кто ранее приобретал страховую защиту.

В образец договора страхования "Сбербанка" включены следующие виды рисков:

- Хищение средств.

- Копирование карты.

- Кража платежного средства.

- Утрата ПИН-кода карты.

- Кража наличных с карты в результате мошеннических действий (например, с помощью "Мобильного банка").

Страховая защита вкладов подразумевает возврат в случае доступа к счетам клиента третьих лиц. Чаще всего это случается в процессе кражи документов и банковских карт, а также использования мобильных приложений.

Вклады более защищены, чем кредитки. Если средства были украдены с кредитной карты, то банк обязан возместить клиенту не только лимит по кредиту, но и начисленные за период кражи проценты.

Защита средств на вкладах обычно оформляется на 1 год. После окончания срока действия полис необходимо продлевать. Стоимость может быть изменена в зависимости от новых условий страхования продуктов.

Оформление залогового страхования по ипотеке

99 % страховок приобретаются по желанию клиента, но существует и обязательный вид защиты. Он используется при оформлении сделок купли-продажи на рынке недвижимости с использованием ипотечных средств. Это залоговое страхование квартиры.

Образец договора обязательного страхования можно получить в банке-кредиторе или страховой компании. При покупке полиса вне банка следует обратить внимание только на организации, которые являются партнерами кредитного учреждения. В противном случае покупателю придется вновь платить за оформление полиса.

Приобретение полиса является обязательным по законодательству РФ, которое призывает покупателей квартир оформлять защиту приобретаемого в залог имущества. Суть такого полиса заключается в том, что при частичном или полном уничтожении залогового имущества банк получает от страховой возмещение ущерба. Выгодоприобретателем по залоговому страхованию является не физическое лицо, а кредитор.

В крупных банках, например, ВТБ, образец договора страхования можно заполнить и отправить по электронной почте, прикрепив соответствующие документы. В том же банке клиент может оформить комплексное страхование ипотеки, включив в полис защиту жизни и здоровья и другие риски.

Особенностью залогового страхования является необходимость продлевать полис ежегодно. Если этого не сделать, клиенту будет начисляться штраф. С каждым днем сумма штрафа будет увеличиваться, пока владелец жилья не оплатит полис и не передаст данные в страховую компанию. Сумма штрафа при просрочке полиса после его оплаты не вычитается из стоимости платежа, а является дополнительной тратой для заемщика.

Сберегательное страхование: особенности

Одним из новых, но уже востребованных продуктов является сберегательное страхование. Это возможность не только защитить жизнь и здоровье, но и увеличить доход.

Сберегательное страхование включает в себя плюсы полиса и депозита: клиент оплачивает страховые взносы, которые будут ему выплачены с процентами банка после окончания договора.

Недостатком такого типа защиты является необходимость постоянной оплаты взносов, размер и периодичность которых клиент устанавливает самостоятельно (исходя из возможных вариантов). Если владелец полиса пропускает оплату, действие договора прекращается. При этом страховая сумма, уплаченная клиентом ранее, не возвращается.

Это является риском для плательщика, так как такой вид оплаты не для всех является удобным. Некоторые клиенты предпочитают оплачивать сразу 100 % от суммы полиса, чем выбирать рассрочку с ежемесячными платежами.

Процентная ставка, которая гарантирует прибыль после окончания договора, зависит от банка. В среднем она составляет от 7 до 12 % годовых. Клиент получает всю сумму внесенных средств плюс проценты за каждый год, если соблюдены условия оплаты взносов.

Расторжение договоров страхования

Не всегда клиенты уверены в покупке полиса даже после его оплаты. Иногда их может не устроить страховое покрытие или слишком большая премия, а иногда, вчитавшись в условия, они понимают, что не все риски подходят для их случая.

Если возникают сомнения, клиент может отказаться от страховой защиты. По закону, любой полис можно вернуть в течение 14 дней с момента его покупки.

Для возврата страховки клиент должен заполнить расторжения договора страхования (образец предоставит компания). Причиной возврата средств может все, что угодно, но чаще всего покупатели полиса указывают "невыгодные условия".

Расторжение страховки возможно только при соблюдении сроков подачи документов. Если клиент решил вернуть средства по истечении 14 дней, страховая имеет право отказать в выдаче суммы, если иное не предусмотрено договором страхования. Для возврата страховки также необходимо предоставить копии документов: полис, кредитный договор, чеки об оплате и счет для получения средств.

Особенно страхователей интересует процесс возврата страховки по кредиту в случае его досрочного погашения. Это возможно, если условие прописано в договоре страхования по кредиту. Однако с 2017 года большинство банков отказались от такого возврата, внеся корректировки в кредитный договор. Таким образом, заемщики, которые оформили ссуду, могут вернуть страховку только в течение 14 дней с момента получения кредита.

В случае соблюдения условий средства возвращаются страхователю в течение трех месяцев с момента подачи заявления.