Обязательное страхование автомобиля: вид автотранспортного средства, правила расчета коэффициента и страховая тарифная ставка

Обязательное страхование автомобиля предусмотрено законом № 40-ФЗ от 25.04.2002 года. Отсутствие полиса у водителя является основанием для наложения на него административного штрафа.

В данном случае оформление договора страхования предполагает защиту имущества и здоровья третьих лиц, а не собственного автотранспортного средства. Виновная сторона за счет ОСАГО покрывает ущерб, нанесенный пострадавшей стороне. Компенсация может быть полной или частичной.

Какая страховка обязательна на автомобиль

С 2003 года на всей территории Российской Федерации каждый водитель должен иметь ОСАГО. Обязанность введена на основании ФЗ № 40 от 25.04.2002 года.

Полис страхует гражданскую ответственность. Проще говоря, водитель обязуется возместить любой вред другим участникам дорожного движения, если он нанесен по вине владельца полиса.

При наступлении страхового случая полис покроет ущерб здоровью или жизни пострадавшей стороны до 500 000 рублей. Если пострадало только имущество, то страховая выплата не может быть выше 400 000 рублей. Эти суммы рассчитываются по отдельности на каждого потерпевшего.

При оформлении ДТП по европротоколу сумма возмещения не может превышать 100 000 рублей. Однако такое оформление аварии возможно только при условии, что в ней участвовало только 2 транспортных средства, водители которых смогли договориться о сумме ущерба.

Максимальный размер выплат проводится в случаях, когда ущерб равен лимиту ответственности либо превышает ее размер. Для того чтобы СК провела выплаты, действие полиса необходимо регулярно продлевать.

Следует помнить, что ОСАГО начинает действовать спустя 3 дня после оформления. Допускается покупка полиса сроком на 20 дней, если она нужна лишь для перемещения машины к месту регистрации.

На стоимость полиса влияют множественные показатели и базовая стоимость. Огромное значение имеет стаж вождения, наличие или отсутствие аварий, мощность ТС.

У пострадавшей стороны есть право выбора: взять компенсационные выплаты или передать машину на СТО страховой компании для ремонта. Последний вариант еще называют натуральной формой возмещения ущерба. Однако этот способ несет в себе множество рисков: часто в таких мастерских используются не оригинальные запасные части, а вместо установки новых могут просто провести ремонт детали и поставить ее назад. Как показывает практика, пострадавшая сторона такой формой возмещения убытков всегда остается недовольна.

Когда могут отказать в выплатах

Обязательная страховка авто называется ОСАГО. Об этом все знают, но есть водители, которые даже не допускают, что СК может отказать в проведении выплат. Однако такое право предусмотрено для страховых компаний в следующих ситуациях:

- если в багажнике или салоне ТС оказались вещества, которые опасны для окружающей среды или людей;

- если водитель во время ДТП не имел при себе водительского удостоверения;

- действие полиса уже закончилось.

Не будут проводиться выплаты, если виновник аварии так и не был установлен.

Базовые коэффициенты

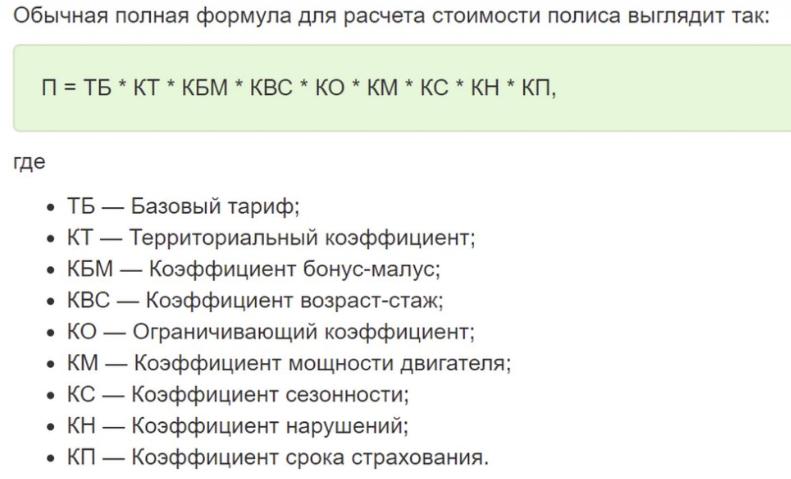

Стоимость полиса обязательного страхования автомобиля формируется на базе тарифов, которые последовательно перемножаются.

К основным коэффициентам относят:

- КТ, или территориальный.

- КВС, или зависимость от стажа и возраста всех водителей, которые будут указаны в полисе.

- КМ предусмотрен для легкового транспорта и зависит от мощности двигателя. Показатель выше – коэффициент больше.

- КС, или срок использования машины.

- КБМ, или бонус-малус.

Многие СК предлагают предварительно просчитать стоимость полиса на своем сайте через онлайн-калькулятор. Однако формула позволяет самостоятельно провести расчеты и определить стоимость ОСАГО.

Базовые ставки

Этот показатель напрямую влияет на стоимость обязательного страхования авто. Базовые ставки имеют так называемый тарифный коридор:

- для мотоциклов, квадроциклов, мопедов и транспорта категорий «А» и «М» - 694-1407 рублей;

- категория «ВЕ», для юридических лиц – от 2 058 до 2911;

- для транспорта, используемого в качестве такси, - от 4 100 до 7 399;

- для ИП и граждан страны - от 2 746 до 4 942;

- для транспорта, вождение которого предполагает наличие прав категории «С» и «СЕ», с массой 16 и менее тонн - от 2 807 до 5 053;

- «С» и «СЕ» более 16 тонн - от 4 227 до 7 609 рублей.

Для машин, отнесенных к категориям «Д» и «ДЕ» важен показатель, отображающий возможное количество пассажиров. Если их 16 (включительно), то базовый тариф составит 2246-4044 рублей. Если мест для пассажиров больше 16 - от 2807 до 5053 рублей.

За автомобиль, который используется для регулярных перевозок, тариф составляет от 4 100 рублей до 7 399 руб.

Самоходные, строительные машины и те, которые не имеют колесных движков, подпадают в иную категорию. Для них предусмотрен «тарифный коридор» от 899 до 1 895 рублей.

Территориальный коэффициент

Как называется обязательная страховка на автомобиль, знают все водители, но от чего зависит стоимость ОСАГО, в курсе очень маленький процент.

Территориальный коэффициент (КТ) напрямую зависит от места регистрации транспортного средства. Чем меньше населенный пункт, тем меньше значение. К примеру, в Подмосковье он равняется 1,7, а в столице - уже 2. Связано это с тем, что в крупных городах намного чаще происходят аварии.

В Санкт-Петербурге действует коэффициент 1,8, а в области - 1,3. Самый маленький КТ предусмотрен для Якутска и равняется 1,2. Во Владимире он равняется 1,6, а в Уфе и Екатеринбурге составляет 1,8.

Полный перечень коэффициентов представлен в Указании № 5000-У, составленном Центральным банком 04.12.2018 года.

Зависимость от возраста и водительского стажа

Более дорогой полис придется покупать водителю, который имеет небольшой стаж вождения. КВС также зависит от возраста водителя - чем он меньше, тем выше цена. Если в страховку вписывается сразу несколько человек, то коэффициент определяется по возрасту и стажу самого младшего водителя.

Для лиц в возрасте от 16 до 21 года минимально КВС обязательного автострахования может составлять 1,66, если водитель имеет не меньше 6 лет стажа вождения. В остальных случаях коэффициент поставит 1,87.

Для населения в возрасте от 40 до 59 лет минимальное значение коэффициента применяется при стаже вождения от 3 лет и равняется 0,96. Водители в возрасте от 35 до 39 лет могут рассчитывать на такой же коэффициент, если стаж вождения не меньше 5 лет.

Неопытные водители, которые только сели за руль или проездили не больше 2 лет в возрасте от 30 лет могут рассчитывать на КВС, равный 1,63.

Старшее поколение от 59 лет может рассчитывать на коэффициент 1,60 при нулевом стаже. После 3 лет вождения он снижается до 0,93.

Для лиц, транспортное средство которых зарегистрировано на территории другой страны, предусмотрен единый КВС в размере 1,7. Для юридических лиц он составляет 1.

Мощность двигателя

С КМ все просто: чем больше мощность двигателя, тем больше показатель. Для машины с 150 л. с. он составит 1,6, а для 50 л. с. - всего лишь 0,6.

Срок страхования

КС – период, на который приобретается полис. Минимальный срок, на который может заключаться договор, составляет 3 месяца. В этом случае коэффициент будет равняться 0,5. Договора сроком:

- на 4 месяца будут иметь коэффициент 0,6;

- на 5 месяцев – 0,65;

- полгода – 0,7;

- 7 месяцев – 0,8;

- 8 месяцев – 0,9;

- 9 месяцев – 0,95.

При заключении договора со страховой компанией на обязательное страхование автомобиля сроком от 10 месяцев КС будет равняться 1.

Полная информация о применении срока страхования прописана в Указании Центробанка от 04.12.2018 года.

Бонус-малус

Обязательная страховка авто будет иметь более низкую стоимость, если водитель аккуратный. Предполагается 5 % скидка в случае, когда водитель на протяжении года не попал ни в одну аварию. Каждый год размер скидки увеличивается на 5 %, максимально возможное снижение – 50 % по истечении срока безаварийного вождения. Коэффициент в расчетах имеет значение КБМ.

Коэффициент КО

КО – это число водителей, прописанных в страховке. Если их неограниченное количество, то коэффициент будет равняться 1,87, если указывается только 1, то равняется 1.

Для юридических лиц этот показатель равняется 1,8.

Прицеп к транспортному средству

Расчет стоимости обязательного страхования автомобиля может включать коэффициент КПр, если у автовладельца помимо машины есть прицеп. Для легковых автомобилей физических лиц этот показатель является минимальным и равняется 1.

Максимальный размер КПр предусмотрен для грузовых машин и может увеличивать стоимость полиса на целых 40 %. Величина напрямую зависит от категории ТС.

Коэффициент для нарушителей

Этот коэффициент применяется при оформлении обязательной страховки автомобиля только в 3 случаях:

- Если водитель предоставил в СК ложные сведения, к примеру, изменил дату рождения или предоставил недостоверную информацию о регистрации ТС, увеличил стаж вождения и так далее.

- Водитель умышленно завысил стоимость ущерба или специально допустил наступление страхового случая.

- Ранее к автовладельцу применялось регрессное требование СК.

Такие нарушения грозят водителю увеличением стоимости полиса в размере 50 %. Все эти неправомерные действия четко прописаны в ФЗ № 40.

Как проводится расчет

Любая страховая компания придерживается этой четкой формулы, которая состоит из последовательного умножения коэффициентов.

Только при наличии иностранной регистрации или прицепа дополнительно используются коэффициенты КВС и КПр.

Форма достаточно прозрачная и позволяет самостоятельно произвести расчет стоимости полиса.

Когда могут отказать в приобретении ОСАГО

Самый распространенный случай – обращение в страховую компанию лица, не являющегося собственником и не имеющего полномочий на заключение договора. Проще говоря, у заявителя нет доверенности.

Некоторые СК отказывают в выдаче полиса, если заявитель не предоставляет ТС для осмотра. На самом деле это вполне законное требование, но может быть оспорено.

Каждый водитель также должен помнить, что слишком большие скидки на ОСАГО могут быть свидетельством того, что с вами работают мошенники. Коэффициенты и правила расчета стоимости полиса урегулированы на уровне законодательных актов. Если скидка не связана с безаварийным вождением, то лучше отказаться от услуг такой СК.